Concorrenza fiscale, il G7 ha detto stop

Il percorso per rendere il principio realtà sarà ancora lungo, ma la via è tracciata. Gli effetti ci saranno anche in Svizzera

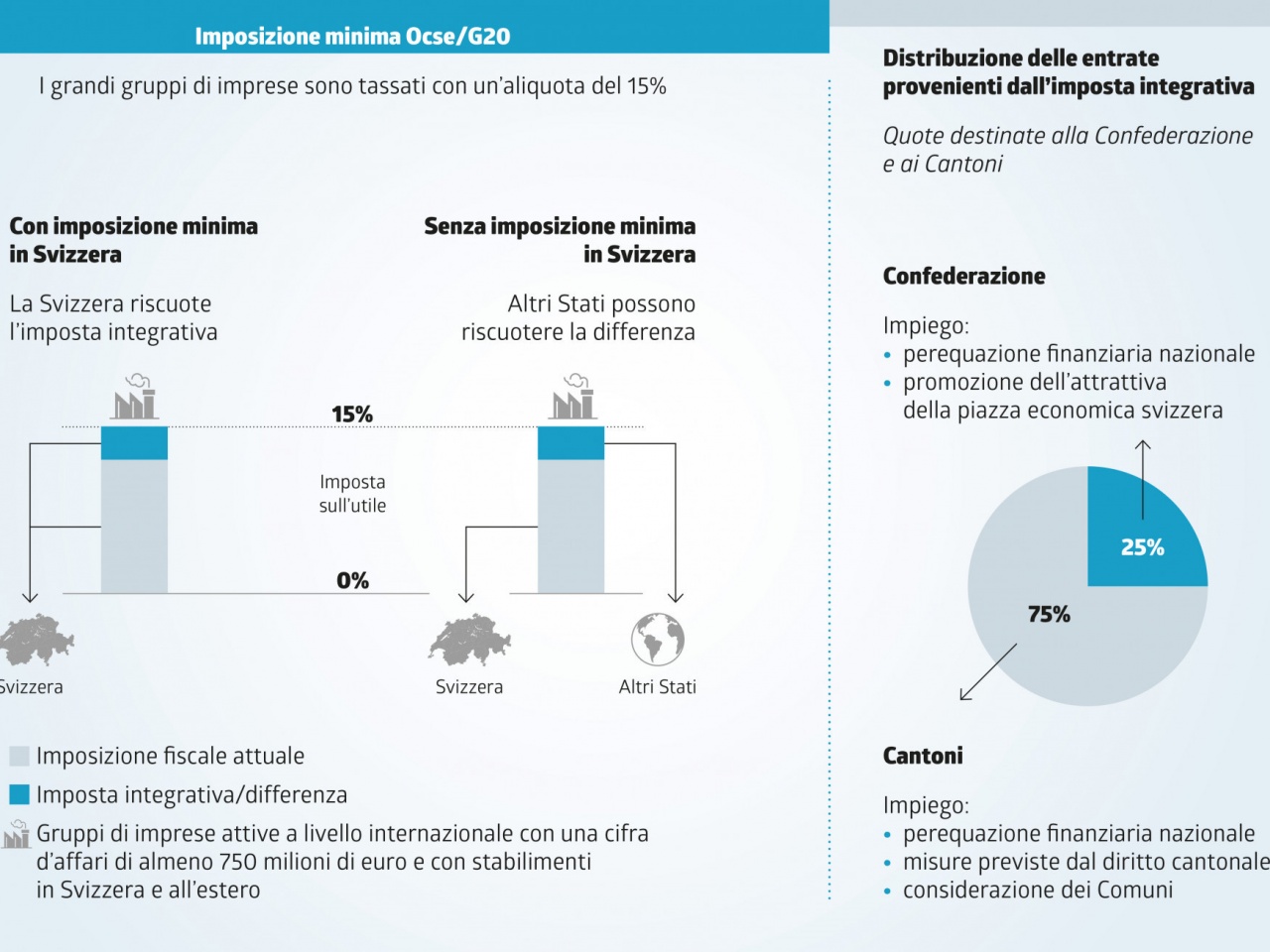

Una stretta sull’elusione fiscale internazionale che farà pagare la giusta quota di imposte alle imprese multinazionali. È questo, in sintesi, quanto scriveva il ministro del Tesoro britannico Rishi Sunak su Twitter a intesa raggiunta al vertice del G7 londinese di sabato scorso. Le principali economie al mondo, Cina esclusa, si sono dette d’accordo a mettere un argine verso il basso alla concorrenza fiscale globale con un’aliquota minima del 15% sull’utile. Sotto quell’asticella, insomma, non si potrà andare soprattutto se il principio declamato verrà fatto proprio dal G20 e successivamente dall’Ocse, l’Organizzazione per la cooperazione e lo sviluppo economico, per poi essere implementato dai singoli Stati. Operazione, quest’ultima, più difficile di quanto appaia a una prima lettura. Già il fatto che paesi dell’Unione europea come l’Ungheria e l’Irlanda – quest’ultimo sede fiscale di colossi big tech – hanno messo le mani avanti sull’ipotesi di riforma distinguendo tra paesi medi e piccoli, economicamente sviluppati o in via di sviluppo, la dice lunga sul percorso accidentato che si dovrà affrontare nei prossimi anni. Ma la strada appare tracciata e ricorda molto da vicino l’annosa questione del segreto bancario e dello scambio automatico d'informazioni: quando la comunità internazionale si decise per una maggiore trasparenza fiscale, la prassi del segreto bancario cadde. Ci vollero però una decina di anni e la spinta di una crisi finanziaria globale fino ad allora senza precedenti. La situazione odierna, con la crisi sanitaria e la susseguente crisi economica, è per certi versi analoga: gli Stati hanno bisogno di aumentare le loro entrate e far passare alla cassa i vincitori come le big tech racchiuse sotto l’acronomino di Gafam (Google, Amazon, Facebook, Apple e Microsoft) fiscalmente sfuggenti per natura, è un modo per tendere a un minimo di equità fiscale. Almeno, è da leggere in questo senso l’intenzione, a mo’ di corollario al principio dell’aliquota minima, di tassare il 20% della quota eccedente il 10% dei profitti nei paesi in cui vengono realizzati. Qui il riferimento alle Gafam è palese.

Ci si può interrogare se il minimo è troppo alto o troppo basso. Se scoraggi veramente l’elusione o semplicemente la istituzionalizzi a un livello leggermente più elevato rispetto alle aliquote di favore irlandesi, olandesi o maltesi. È sicuramente lontano dal 21% di cui si era fatta promotrice la segretaria al Tesoro statunitense Janet Yellen, già presidente della Federal Reserve, o dal 25% promosso dalla Commissione indipendente per la riforma della tassazione aziendale internazionale (Icrict) che è poi l’aliquota in vigore nelle principali economie mondiali.

Per quanto riguarda la Svizzera, paese che ospita parecchie multinazionali, tra cui quelle che operano nel torbido mondo del commercio e dell’estrazione delle materie prime, la proposta potrebbe avere conseguenze per i Cantoni con aliquote più moderate. E fra questi quelli che ospitano multinazionali che realizzano la totalità o gran parte degli utili fuori all’estero. Che non sono, per semplificare, legate al territorio che le accolgono. Zugo è il caso emblematico, tanto che in Europa batte la poco esosa Irlanda che è al 12,5%.

Il Ticino con la fine dei privilegi fiscali per le holding e le società di sede, come altri Cantoni, ha adeguato dal 2020 la sua legislazione fiscale ai nuovi standard uniformando e abbassando l’aliquota sugli utili delle imprese rimanendo, tra tassazione federale, cantonale e comunale, appena sopra il fatidico 15% evocato al G7 e che di fatto bloccherà la corsa fiscale al ribasso. Anche a Bellinzona.