Imposizione minima, confusione massima

Le discussioni riguardanti la riforma dell’imposizione delle imprese mi hanno accompagnato per tutto il mio percorso professionale in seno a varie amministrazioni pubbliche. Dopo un susseguirsi di misure spesso parziali e talvolta eccessivamente complicate, la soluzione alla quale poteva portarci il semplice buon senso, ossia una soglia minima armonizzata, equa e non confiscatoria, ci è stata imposta dall’estero come già avvenuto per la questione del segreto bancario. Il principio di un’aliquota minima del 15% è stato sottoscritto da 140 Paesi e sarà effettivo indipendentemente dall’esito della votazione del 18 giugno che riguarda in realtà il riparto degli introiti supplementari. Su questo aspetto regna una grande confusione.

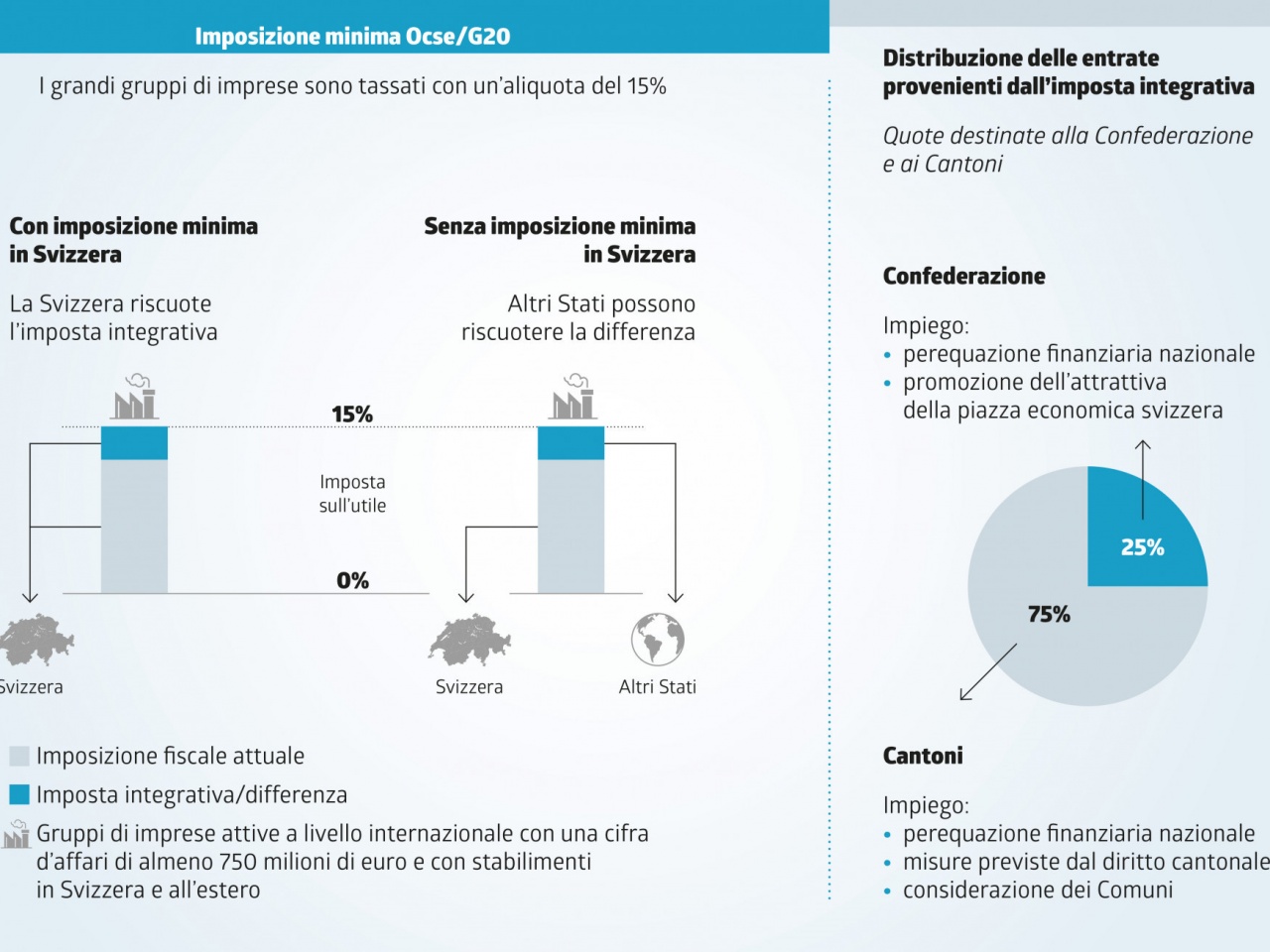

Come spesso accade in Svizzera e allo scopo di evitare che detti introiti finiscano nelle casse degli Stati esteri, si è dovuto trovare un compromesso con l’introduzione di un’imposta integrativa la quale colmerà la differenza tra la soglia fissata dall’Ocse e l’aliquota effettiva praticata dal Cantone se quest’ultima dovesse risultare inferiore. Secondo la disposizione transitoria, in attesa della legge di applicazione il 25% degli introiti di questa imposta andrà alla Confederazione e il restante 75% agli stessi Cantoni. In altri termini, i Cantoni che hanno generato le reazioni internazionali con la loro politica fiscale aggressiva si vedrebbero premiati con degli introiti supplementari con i quali potranno finanziare ulteriori sgravi a favore di persone fisiche, ad esempio i quadri delle multinazionali o delle imprese locali, quelle che per intenderci ci garantiscono posti di lavoro e la stragrande maggioranza dei beni che consumiamo. Il tutto senza essere esposti al rischio di delocalizzazioni poiché il 15% sarà ormai uno standard internazionale e i Paesi di provenienza delle società in causa praticano nella stragrande maggioranza dei casi aliquote ben maggiori.

Per il Canton Ticino è un pessimo segnale che giunge in un momento sbagliato. Le nuove trasversali alpine, i nuovi modelli di lavoro, la crescente sensibilità nei confronti degli aspetti ambientali e la ricerca di luoghi meno densamente popolati innescata dalla pandemia avevano creato delle condizioni quadro più attrattive per le persone e le imprese. L’ulteriore crescita del divario tra i livelli di imposizione potrà difficilmente essere colmata da una riforma fiscale cantonale e risulterà ancora più arduo convincere persone o imprese a trasferirsi o anche solo a restare in Ticino.

Una cosa è certa, gli introiti legati alla perequazione finanziaria cresceranno come promesso dai fautori del progetto. Stranamente in Ticino la tendenza è generalmente accolta con toni di sollievo se non addirittura trionfalistici. In realtà l’aumento dei versamenti della perequazione significa che il divario tra la capacità finanziaria pro-capite del Ticino e la media nazionale si è ulteriormente espanso. Stiamo diventando sempre più poveri rispetto al resto della Svizzera. Fatta astrazione del maggior apporto da parte della Confederazione, sarà così anche questa volta perché le Camere federali confermeranno molto probabilmente il riparto 25-75% anche nella futura legge di applicazione prendendo il probabile esito positivo della votazione come un nullaosta.

Per me liberalismo economico significa difendere il nostro territorio, chi lavora e produce e non chi specula. Mi distanzio anche dalla sinistra che vorrebbe attribuire i maggior introiti a scopi precisi. L’imposta integrativa resta un’imposta e come tale deve essere versata nel calderone che serve a finanziare le prestazioni pubbliche e sarà la politica a deciderne l’utilizzo.