Azioni Usa a livelli record

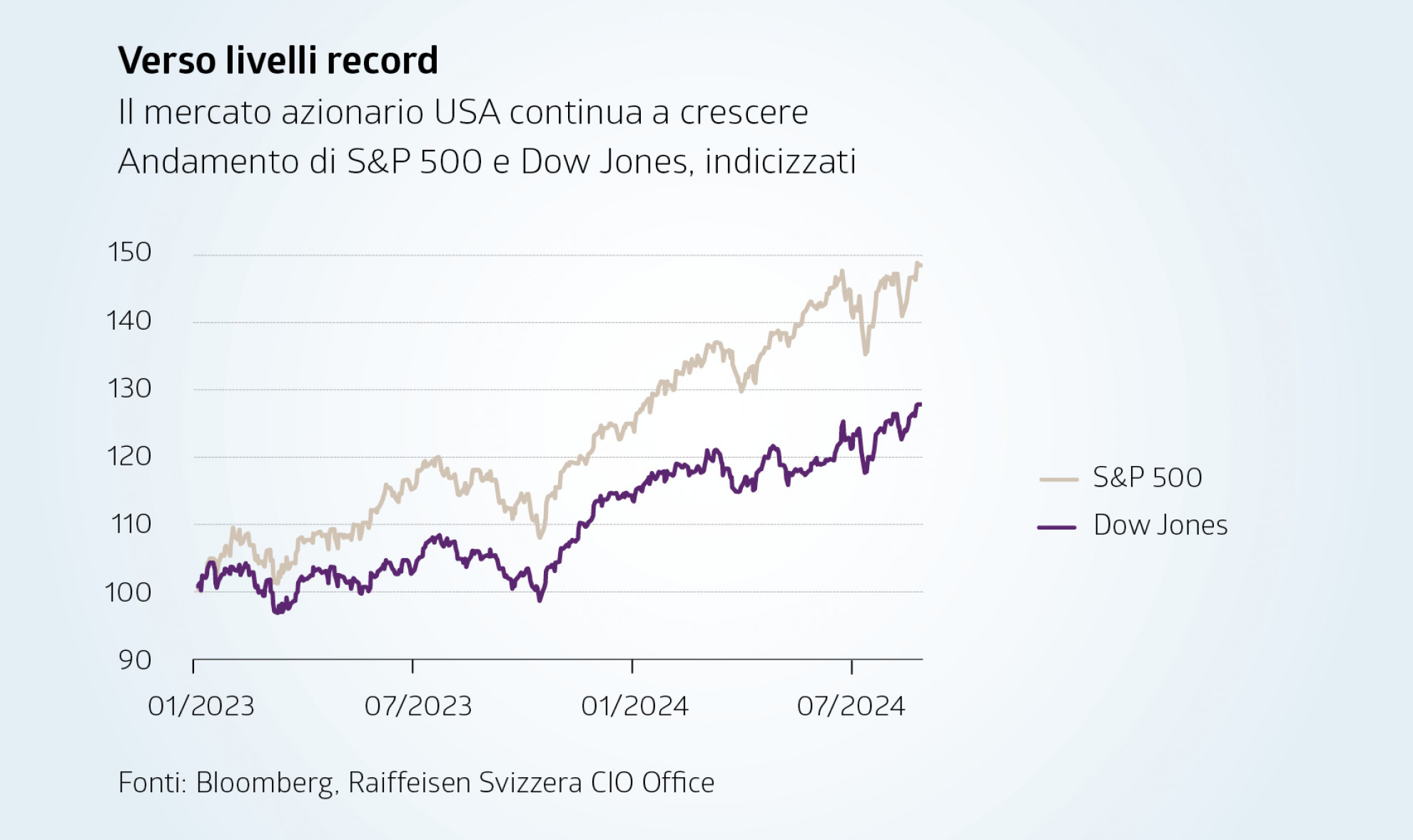

A settembre la situazione delle Borse mondiali si è rasserenata rispetto al mese precedente. Il timore degli investitori, misurato sulla base della volatilità, è tornato entro limiti accettabili. Occorre però sottolineare che i mercati azionari principali hanno presentato andamenti differenti: mentre lo Swiss Market Index (Smi) è tornato al livello di inizio giugno e l’Euro Stoxx 50 a quello di febbraio, i mercati Usa, misurati sulla base degli indici S&P 500 e Dow Jones, sono saliti a livelli record (vedi grafico). Questa situazione è stata favorita dal taglio dei tassi d’interesse da parte della Banca centrale statunitense (Fed). L’umore degli investitori è notevolmente migliorato nel periodo successivo; i timori di un rallentamento economico non si sono concretizzati. Vanno segnalate in particolare le azioni delle imprese sensibili ai tassi d’interesse (per esempio società di servizi, telecomunicazioni, immobiliari e tecnologiche), le quali hanno riscosso il favore degli investitori. L’ipotesi che tassi d’interesse più bassi sospingano automaticamente i corsi azionari potrebbe però rivelarsi errata. Le quotazioni correnti, infatti, mostrano generalmente un andamento anticipatore: da tempo i mercati aspettano un allentamento della politica monetaria da parte della Fed e quest’aspettativa ha spinto le valutazioni al rialzo già nel corso dell’anno. Gli investitori si sono posizionati di conseguenza e ora sussiste il rischio che vengano realizzati gli utili di corso conseguiti fino ad ora. Le valutazioni attuali non sono conciliabili con il rallentamento della dinamica congiunturale. In considerazione delle sue qualità difensive riteniamo che il mercato azionario svizzero potrebbe registrare una performance migliore in questo contesto e manteniamo quindi la sovraponderazione nelle azioni nazionali.