Una situazione speciale

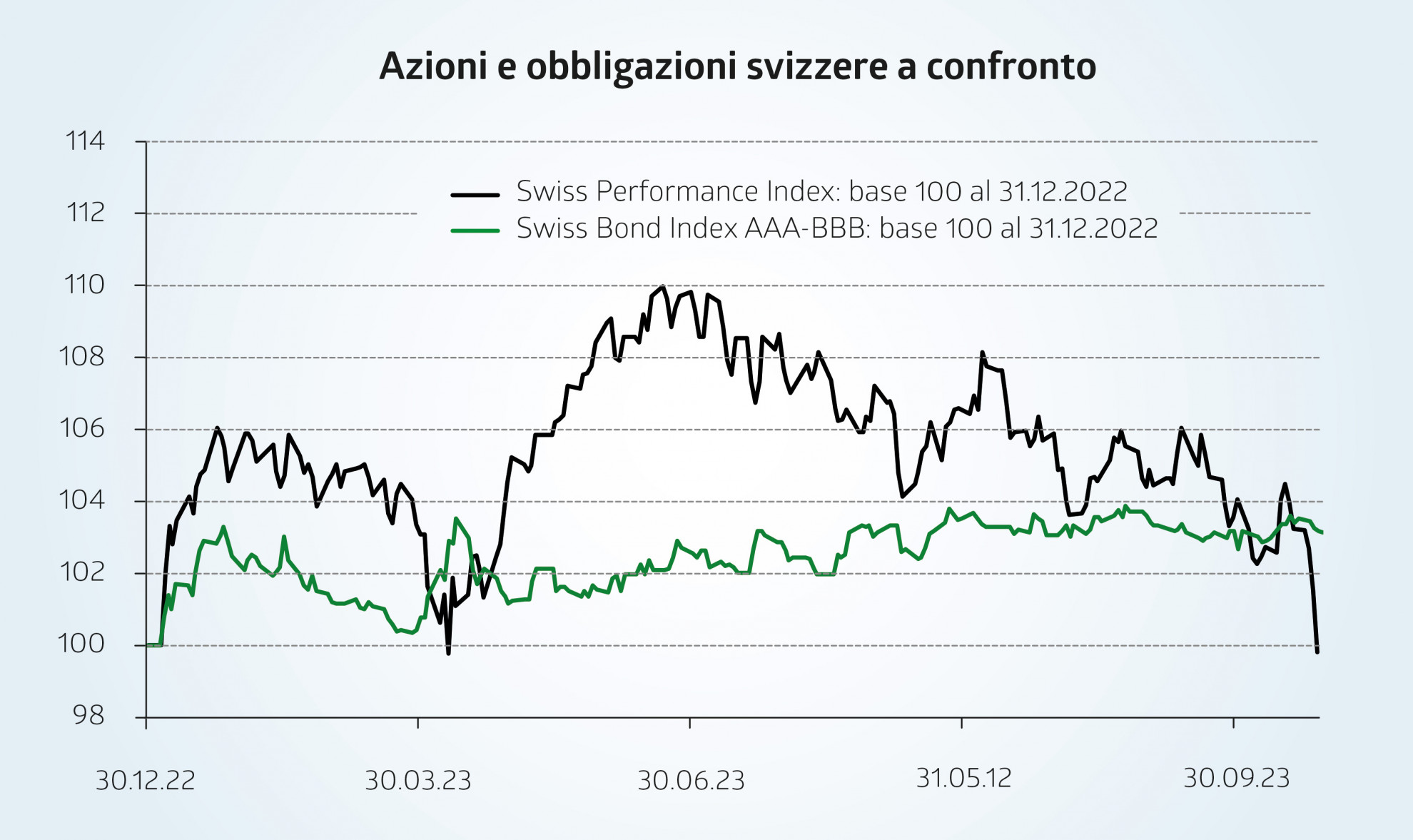

L’inflazione elevata ha spinto le banche centrali negli Usa e nell’Eurozona ad adottare un corso restrittivo. L’irrigidimento delle politiche monetarie volge ora al termine. I tassi d’interesse resteranno alti per un certo tempo, in attesa che la disinflazione continui e i mercati del lavoro si rilassino. In seguito, le politiche monetarie saranno normalizzate. I tassi dovrebbero quindi ridiscendere, seppur non ai livelli depressi visti nell’ultimo decennio. Tale prospettiva attribuisce alle obbligazioni di scadenza medio-lunga e alta qualità in dollari e in euro un profilo rendimento atteso su rischio favorevole rispetto alle azioni. La situazione in Svizzera è diversa. Grazie all’apprezzamento del franco, l’inflazione ha raggiunto livelli meno alti che altrove. Soprattutto, è già rientrata nell’intervallo desiderato dalla Bns, la cui politica è oggi appena neutrale. I tassi d’interesse in Svizzera sono inoltre ben sotto i livelli americani o dell’Euro area. Il mercato del lavoro elvetico è tuttavia teso come mai negli ultimi vent’anni. In assenza di un raffreddamento della congiuntura nelle economie avanzate di ampiezza sufficiente da rilassare l’attività in Svizzera, la Bns dovrà ancora alzare il suo tasso oppure pilotare un apprezzamento supplementare del franco. Le obbligazioni in franchi di scadenza medio-lunga e alta qualità non beneficeranno quindi di un ribasso dei tassi negli anni a venire. Quanto alle azioni elvetiche, deludenti quest’anno anche in paragone internazionale, offrono nel complesso valutazioni attraenti, titoli di media e piccola capitalizzazione compresi. L’investitore azionario potrà quindi contare su un profilo rendimento atteso su rischio delle azioni svizzere favorevole, in assoluto e rispetto alle obbligazioni in franchi, in contrasto con la situazione in vigore negli Usa e nell’Eurozona.