laR+ Economia

Roadmap Svizzera-Italia: un’intesa mai realizzata?

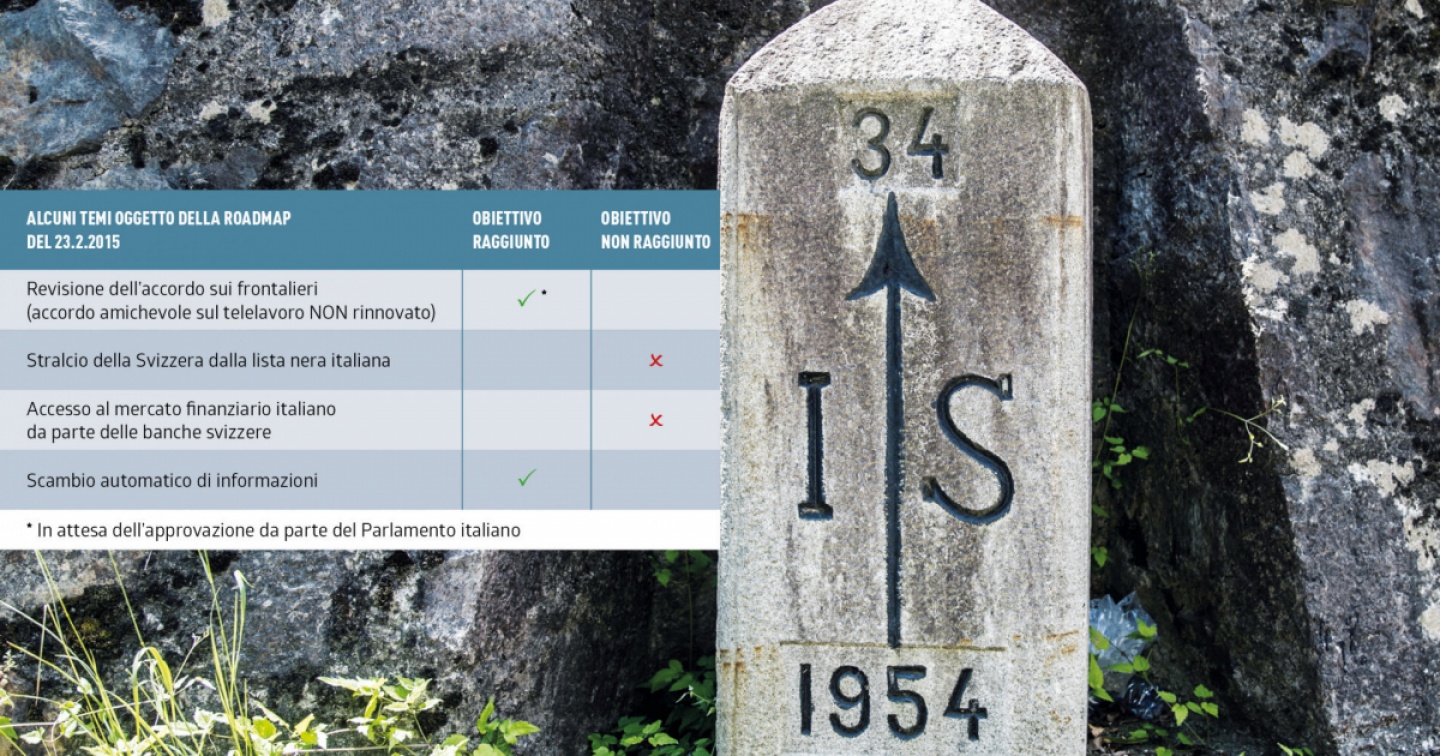

Tassazione e telelavoro dei frontalieri, lista dei paradisi fiscali, accesso al mercato finanziario: c’è ancora parecchia strada da fare

0 / 2

Roadmap Svizzera-Italia: un’intesa mai realizzata?

14 febbraio 2023

|

ECONOMIA