Il 2023 ha confermato le aspettative

Camera di commercio e dell'industria del Cantone Ticino

Inchiesta congiunturale della Cc-Ti 2023-2024

Luca Albertoni, Direttore Cc-Ti

Luca Albertoni, Direttore Cc-Ti

Nel 2023 l’attività delle imprese ticinesi si è attestata su livelli elevati malgrado il rallentamento della congiuntura mondiale e le numerose incertezze del contesto globale.

Sulla base dell’annuale inchiesta congiunturale condotta presso i soci della Cc-Ti, alla quale hanno partecipato 305 aziende di tutti i rami economici, l’anno 2023 ha fatto registrare buoni risultati per le imprese ticinesi, malgrado l’instabilità del contesto internazionale, i vari rincari, fra cui quello dell’energia, e, per le aziende esportatrici, la persistenza della forza del franco.

Per il 40% delle aziende l’andamento è stato sufficiente, per il 35% buono e per il 2% eccellente. Valore in linea con il 2022 e con le previsioni che erano state espresse lo scorso anno.

Come sempre, un indicatore osservato attentamente è quello che riguarda il livello degli investimenti, che ha fatto registrare un leggero aumento rispetto al 2022 (dal 44% al 46% la percentuale di imprese che ha investito sul territorio). Un importante segnale di ripresa rispetto agli anni segnati dalla pandemia.

Questo malgrado l’erosione dei margini che si sta constatando da diversi anni, ma che per ora non sembra ancora aver provocato un impatto sulle attività aziendali, né sull’occupazione.

L’autofinanziamento, altro parametro centrale per la valutazione dello stato di salute delle imprese, si è confermato stabile per il 2023, con gli stessi valori dello scorso anno (il 33% delle aziende lo considera buono e il 37% soddisfacente).

Le previsioni per il 2024, al netto di imprevisti eventi sullo scenario internazionale, indicano una sostanziale stabilità con il 76% delle imprese che si attendono un andamento da sufficiente a buono nel primo semestre del 2024 e più prudenziale per il secondo semestre. Si segnala un calo degli investimenti atteso per il 2024, certamente conseguenza dell’incertezza generale che induce a una certa cautela. È evidente che si tratta di un dato abbastanza preoccupante se dovesse confermarsi nel corso dell’anno prossimo.

Come avviene ormai da quando vengono effettuati questi rilevamenti, i risultati del 2023 e le attese per il 2024 sono in linea con quanto rilevato negli altri Cantoni.

Andamento generale degli affari

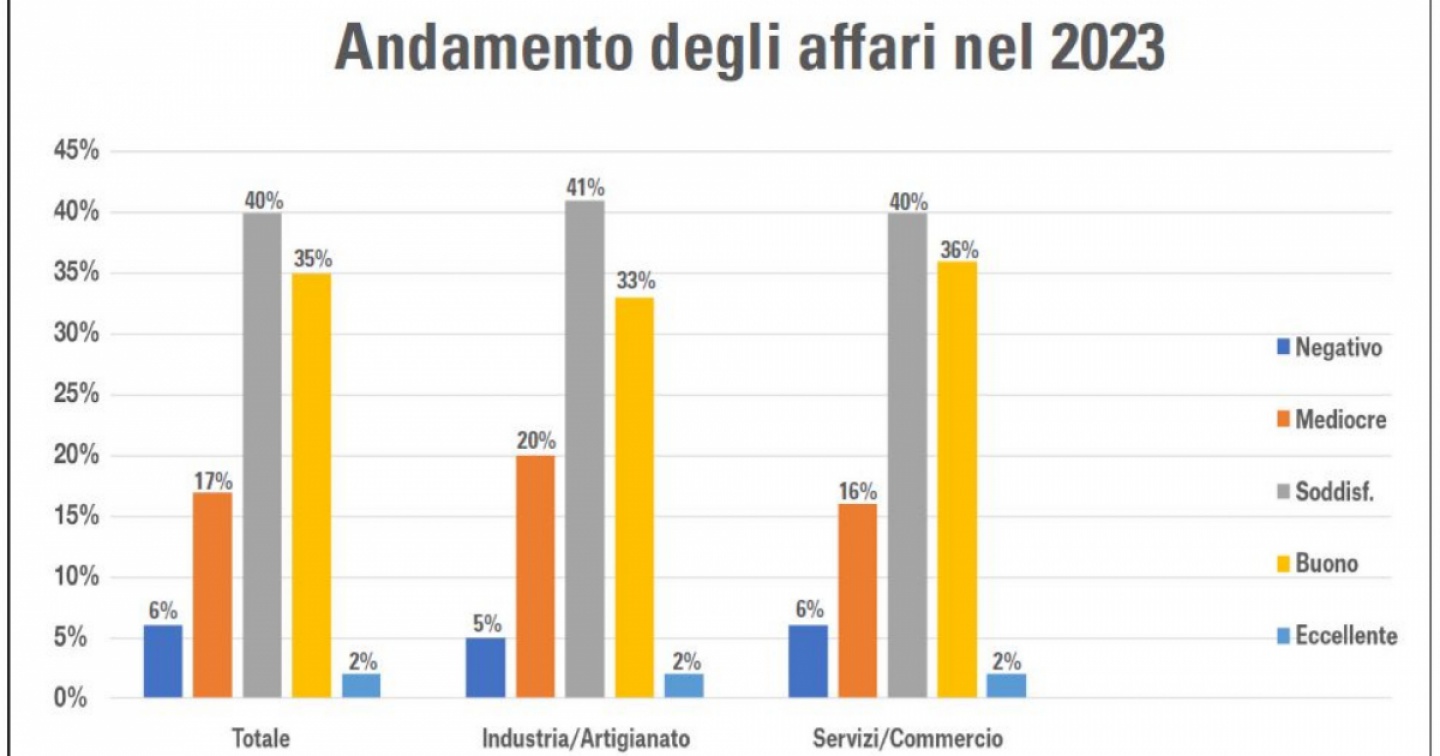

L’andamento generale degli affari nel 2023 è risultato di segno positivo, sostanzialmente confermando le aspettative espresse nel 2022. Il 77% delle imprese ha valutato in maniera favorevole l’andamento degli affari nello scorso anno (soddisfacente per il 40% delle aziende, buono per il 35%, eccellente per il 2%). Malgrado la forza del franco e le note turbolenze sullo scenario mondiale, anche per le aziende esportatrici si registra un trend in generale positivo con numeri simili, il che rappresenta un risultato estremamente positivo. Non vi è inoltre una differenza rilevante fra settore secondario e terziario.

Per le previsioni sull’andamento degli affari a breve termine, cioè per i prossimi 6 mesi, le cifre sono sostanzialmente stabili, con il 38% delle aziende che si attende un’evoluzione sufficiente e la stessa percentuale che prevede un andamento buono. Per il secondo semestre del 2023, le previsioni sono di un’evoluzione soddisfacente per il 41% delle aziende, ma l’andamento buono cala leggermente al 35%. Una prudenza normale e comprensibile, che si registra praticamente ogni anno, perché il contesto generale rende difficili pianificazioni e previsioni a media e lunga scadenza.

Margine di autofinanziamento delle imprese

I valori del margine di autofinanziamento delle aziende meritano sempre un’attenzione particolare, perché si tratta di un indicatore importante dello stato di salute delle imprese e quindi anche della capacità competitiva del sistema in generale. Il valore si conferma identico rispetto allo scorso anno, con il 70% delle imprese che giudica positivamente il margine di autofinanziamento (37% soddisfacente, 33% buono). Dato senza dubbio confortante, anche tenuto conto delle difficoltà legate agli anni caratterizzati dal Coronavirus.

Investimenti

Dopo il periodo pandemico, si conferma una leggera ripresa degli investimenti, tornati ai livelli del 2019. Dal 44% dello scorso anno si passa al 46% delle aziende che hanno investito, con il settore secondario che si conferma trainante (il 67% delle imprese ha investito) e un contributo consistente fornito dalle imprese di dimensioni medie (dai 30 ai 100 collaboratori) con il 76%. Le strutture di dimensioni grandi (con più di 100 collaboratori) hanno pure investito nella misura del 78%.

Per il 2024 pesano le incertezze del contesto generale, perché “solo” il 42% delle aziende prevede investimenti e il calo è netto nel settore secondario, come del resto in tutta la Svizzera. Ciò si spiega con il previsto rallentamento nell’ambito delle costruzioni e alle numerose incertezze che gravano sul settore industriale soprattutto per le tensioni internazionali e la forza del franco che inducono quindi alla prudenza. Sono soprattutto le strutture medie a segnalare un rallentamento importante, mentre quelle grandi restano più ottimiste.

Attenzione verso l’occupazione e la politica salariale

Come già ampiamente attestato anche dalle cifre ufficiali concernenti l’impiego, anche l’occupazione rimane stabile e praticamente con valori identici al 2022. La stabilità dell’effettivo è espressa dal 63% delle aziende, mentre un aumento è segnalato dal 25% e una diminuzione dal 12%, in linea con quanto sempre rilevato. Da rilevare un aumento dell’effettivo nel settore secondario segnalato dal 35% delle aziende. Il 2024 dovrebbe essere all’insegna di una stabilità rilevata dal 79% delle imprese. In ambito di politica salariale, 70% delle aziende che hanno risposto alla domanda hanno concesso aumenti di stipendio di varia entità nel 2023.

Trasformazione digitale

Il tema dello sviluppo digitale delle attività ormai non è più nuovo, ma merita comunque attenzione quanto agli sviluppi, sempre più rapidi e dalle molte sfaccettature. È interessante constatare come praticamente tutte le aziende investano su questa trasformazione, sebbene la percentuale degli investimenti totali rappresenti una parte abbastanza contenuta per il 64% di esse (massimo 15%). Gli investimenti risultano leggermente superiori nel settore terziario rispetto al secondario.

Fra i vantaggi della trasformazione digitale, nelle risposte spiccano la semplificazione dei compiti (73%) e il miglioramento della produttività (58%). Seguono lo sviluppo di nuovi prodotti e servizi (29%) e la riduzione dei costi di produzione (20%). I limiti della digitalizzazione sono invece individuati nella difficoltà a integrare la tecnologia nell’attività (47%), nei costi di investimento (43%) e nella difficoltà dei dipendenti di familiarizzare con il sistema (33%), elemento quest’ultimo che chiama quindi in causa anche il tema della formazione, di base o continua.

È importante rilevare che la digitalizzazione non è vista come opportunità per sopperire alla carenza di manodopera dal 71% delle risposte, il che evidenzia come il fattore umano resti per ora decisivo. Per contro, la trasformazione è considerata dal 70% come opportunità per migliorare la posizione competitiva.

Per agevolare il processo, il 53% delle aziende ritiene che lo Stato dovrebbe prevedere incentivi fiscali per gli investimenti nel digitale e prevedere un maggiore sostegno all’innovazione (45%), anche nel senso di creare e mantenere condizioni generali idonee all’imprenditorialità. Lo sviluppo dell’infrastruttura è pure considerato un elemento impostante dal 29% delle risposte e lo sviluppo dei corsi di informatica viene citato dal 28%.

Intelligenza artificiale

L’utilizzo di strumenti di intelligenza artificiale come ChatGPT resta per ora abbastanza limitato, visto che l’uso sistematico nel contesto aziendale viene rilevato solo dal 23% delle aziende (24% nel terziario, 20% nel secondario, 30% nelle aziende medio-grandi). L’utilizzo di questi strumenti si riscontra nel marketing (70%), nella digitalizzazione del prodotto/servizio (31%), nell’applicazione nei processi di produzione e nella logistica (31%) e nell’organizzazione (finanze, risorse umane, 24%). Chi non fa capo a questi strumenti indica come motivi che il settore di attività non è interessato (67%), oppure la mancanza di conoscenza degli strumenti (22%), di tempo (15%) o di personale qualificato (13%).

Interessante rilevare come, a oggi, il 90% delle risposte indichi che l’IA non avrà impatti sul numero di dipendenti dell’azienda. Non vi sono differenze tra settore secondario e terziario, la percentuale scala leggermente per le aziende di dimensioni più grandi.

Il 69% delle risposte menziona di non avere una strategia specifica per l’IA, mentre il 17% mira all’identificazione dei settori di attività interessati, il 14% lavora per un adattamento della gestione dei dati e il 12% opera nel quadro della formazione del personale.

Il 9% afferma che sta allestendo un calendario di attuazione.

Infine, ben il 77% delle risposte indica che vi è una necessità di interventi legislativi per regolare meglio l’IA.

Hanno partecipato all’inchiesta 305 imprese associate alla Cc-Ti, che impiegano in tutto 18’521 dipendenti nel cantone.

Si tratta di 88 aziende del settore industria-artigianato e di 217 del comparto commercio e servizi. Un campione di aziende consolidato da un rilevamento che viene effettuato da 12 anni con risultati attendibili e sempre confermati da altre ricerche congiunturali condotte da istituti federali e cantonali e dai dati ufficiali.

L’indagine della Cc-Ti, che ha coinvolto 183 realtà aziendali che operano sul mercato interno e altre 122 orientate in parte o totalmente all’export, mira appunto a fornire indicazioni sulle tendenze generali dell’economia ticinese, senza volersi sostituire ad analisi più mirate effettuate da singoli settori economici.

L’inchiesta è stata condotta unitamente alle Camere di commercio e dell’industria di Friborgo, Ginevra, Giura, Neuchâtel, e Vaud. Le Camere di commercio e dell’industria della Svizzera tedesca operano individualmente, ma seguendo lo stesso schema.